Este comienzo de año está siendo especialmente agitado en los mercados, con Donald Trump como figura clave que ha alterado las reglas del juego desde su elección en noviembre de 2024.

Uno de los cambios más relevantes es esa descorrelación entre el treasury americano y el bund alemán, algo inusual dado su historial de correlación. Además, reina la incertidumbre: no hay una dirección clara ni visibilidad sobre los niveles de aranceles, que cambian constantemente. Esto hace que las bolsas reaccionen con mucha sensibilidad a estas declaraciones, por lo que los expertos insisten en mantener una estrategia sólida y evitar decisiones basadas en el corto plazo.

Crédito Euro Investment Grade en 2025, ¿qué lo rodea?

Uno de los factores que hay que tener en cuenta a la hora de invertir en Crédito Euro Investment Grade es la curva de tipos y sus valoraciones.

En este sentido, Javier Blasco, Gestor y Analista Senior de Arquitectura Abierta en CaixaBank AM afirma que “la curva de tipos ha sido una fuente importante de volatilidad, especialmente en un entorno tan cambiante como el actual”. Aún así, comenta que hay una parte que sí tiene sentido: “la gestión de los aranceles está afectando negativamente al crecimiento global, y eso se refleja en las bajadas de tipos por parte de los bancos centrales. En especial, la curva alemana muestra una evolución coherente, alineada con la hoja de ruta prevista”.

Por su parte, para Rothschild & Co, la principal preocupación actual está en la parte corta de la curva de tipos, especialmente en las subastas a 2 y 5 años, donde se concentra el mayor reto para el mercado. Y en cambio, la parte larga de la curva muestra más estabilidad y menos oscilación. Lorenzo Gallardo, Country Head of Spain de la gestora resalta que “el diferencial entre el treasury a 2 y 10 años está en su nivel más alto desde 2022, lo que indica una tensión creciente, aunque aún se considera manejable. Y en Europa, el bono alemán a corto plazo ha mostrado una tendencia bajista en los últimos tres meses, también en niveles similares a los de 2022”. Por lo que resumiendo, los diferenciales están ampliándose, requiriendo así una monitorización constante, aunque todavía no es motivo de gran alarma.

Desde Unigest (Grupo Unicaja) opinan que las valoraciones de los mercados suelen ser correctas, pero ven un verdadero reto en el corto plazo. Y es que, el BCE tiene una postura clara: con la inflación cerca del objetivo del 2 %, seguirá siendo agresivo en la bajada de tipos para evitar que la guerra arancelaria afecte a Europa. Mientras que por su parte, el panorama para la Fed es mucho más complejo. Diego Rueda, Responsable de gestión de fondos de fondos y selección de fondos de Unigest destaca que su margen de maniobra es muy limitado porque están con “una inflación aún elevada, una economía debilitándose, tensiones políticas y la presión de los aranceles “. Y aunque se espera una bajada de tipos de 25 puntos básicos en mayo, la Reserva Federal no tiene una dirección clara como sí que la tiene el BCE.

Al final, para los inversores en euros, invertir en crédito estadounidense se ha vuelto más costoso por el aumento en los costes de cobertura y la volatilidad del dólar. Desde Caixabank AM y Unigest coinciden en que aunque los rendimientos se igualan tras cubrir divisa, el crédito americano implica más riesgo por su mayor duración. Y además, la incertidumbre geopolítica en EEUU hace que Europa, hoy más estable, sea una opción más atractiva. Por lo que así, el crédito europeo ofrece mejor equilibrio entre riesgo y rentabilidad en el contexto actual.

Oportunidades de inversión, estrategias y sectores preferidos

Hay unanimidad entres los expertos en que el Crédito Euro Investment Grade ha experimentado una evolución significativa entre 2024 y 2025, creando así oportunidades reales de inversión.

En este sentido, Rothschild & Co, Lorenzo Gallardo señala que desde este año, la gran necesidad de refinanciación es un factor clave tanto en Europa como en EEUU. Y es que, en Europa se estima en unos 800.000 millones de euros, con 300.000 millones derivados del quantitative tightening, lo que podría provocar un reajuste en las curvas de tipos. En EEUU, la necesidad es aún mayor, cercana a los 2 billones de dólares, lo que genera mayor tensión, agravada por la falta de claridad política y la volatilidad asociada a Trump. Por lo que afirma que “en este contexto, el crédito europeo investment grade se percibe como una oportunidad más atractiva por su mayor estabilidad y visibilidad”.

En Caixabank AM, actualmente, mantienen una posición neutral en duración, después de haber reducido gradualmente las apuestas en la parte corta de la curva tanto en EEUU como en Europa. Los índices de crédito, con una duración media de unos 4-4,5 años, los consideran adecuados en el entorno actual, especialmente en el tramo de 3 a 5 años, que ha mostrado buen comportamiento en Europa durante abril.

En cuanto al posicionamiento sectorial, Javier Blasco reconoce que en crédito europeo es más difícil tomar decisiones tácticas que en renta variable si gestionas de fondos de fondos, ya que se depende en gran medida de la gestión de los fondos por la reducida oferta de fondos sectoriales y temáticos. Aun así, expresa que “se está evitando exposición a sectores cíclicos o vulnerables a riesgos arancelarios, como aerolíneas o automóviles, y se está poniendo el foco en sectores defensivos, con especial atención al sector financiero, que ofrece oportunidades atractivas en tramos subordinados y deuda híbrida, gracias a la solidez y buena gestión de muchas de estas entidades”.

Desde Unigest (Grupo Unicaja), también recomiendan mantener una posición neutral en duración, centrándose en el tramo de 3 a 5 años. Y Diego Rueda confía en que en este contexto, “evitar apuestas arriesgadas es clave”.

En cuanto al crédito, apuestan por investment grade de calidad, especialmente en sectores defensivos como salud o infraestructuras, donde Europa ofrece más visibilidad gracias a los programas de inversión en marcha. En high yield, también ven más atractivo el europeo a corto/medio plazo (2-3 años), mientras que creen que el high yield estadounidense presenta más riesgos por su mayor exposición a deuda de baja calidad y al sector energético, que se ve afectado por la caída del precio del petróleo. Por ello, Diego Rueda dice que “han rotado posiciones desde high yield americano hacia deuda subordinada europea”, considerada actualmente el activo más interesante dentro del crédito.

R-co Conviction Credit Euro

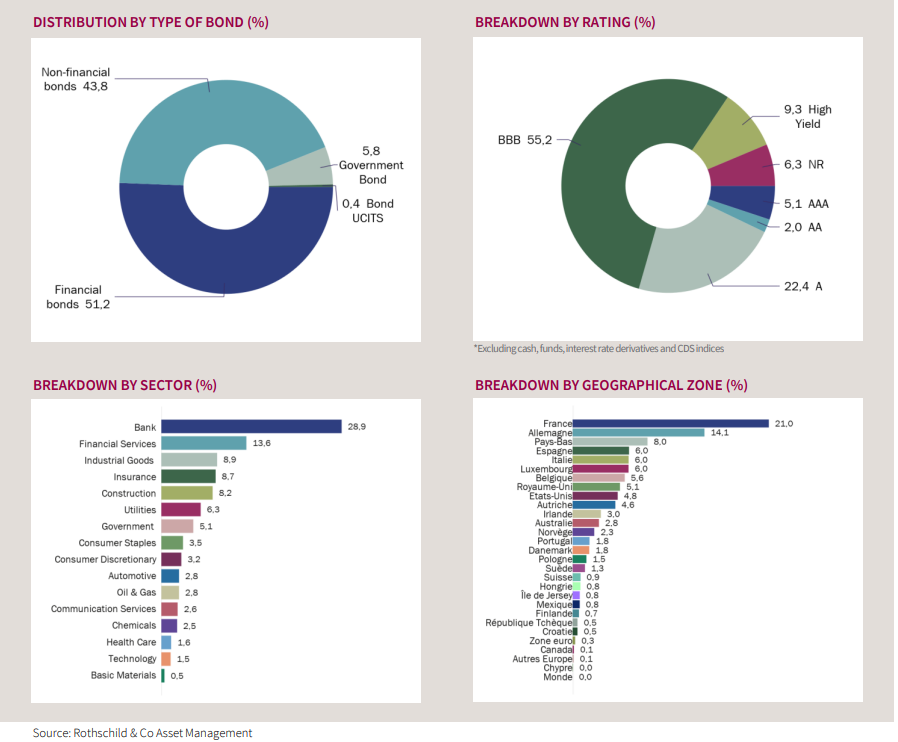

La experiencia es clave en la gestión de crédito, especialmente en ciclos económicos desafiantes. Por eso, Lorenzo Gallardo, Country Head of Spain en Rothschild & Co, señala que cuentan con un equipo con una sólida trayectoria, especialmente en crédito europeo investment grade, que es su enfoque principal. “Nuestro fondo insignia, R-co Conviction Credit Euro, ha demostrado un rendimiento sólido desde 2009, con un equipo de gestión estable y un análisis detallado que genera rentabilidad”.

También comenta que lo que les distingue es la flexibilidad en duración, manteniéndose casi neutrales frente al benchmark, pero con la capacidad de aprovechar oportunidades en momentos de dislocaciones de mercado, lo que genera un extra de alfa. Además, dice, “nuestro fondo tiene la capacidad de invertir hasta un 10% en high yield y otro 10% en non-rated, lo que permite generar rentabilidad adicional si se identifican buenas oportunidades fuera del índice”.

Crédito Euro Investment Grade, ¿buena inversión de cara al futuro?

Al final, los tres expertos coinciden en recomendar invertir en crédito investment grade europeo, especialmente en deuda financiera de bancos europeos debido a su solidez y rentabilidad.

Aunque el mercado será volátil, hay que mantener la calma, ser selectivos y centrarse en sectores defensivos que ofrezcan rentabilidad sin asumir alta volatilidad, evitando el impacto de la guerra arancelaria. Además, hay que tener en cuenta que la deuda subordinada financiera como una excelente opción, dado su atractivo extra de rendimiento y la sólida solvencia de los bancos.

La clave es no dejarse llevar por la volatilidad a corto plazo, sino mantener una visión de largo plazo con paciencia y perspectiva.

Nuevo Boletín y canal de WhatsApp para profesionales

Estrategias de Inversión lanza su canal de WhatsApp Asset Managers, dirigido a profesionales de la inversión, banqueros privados, selectores y distribuidores de fondos, y profesionales del sector financiero.

Tambien puedes apuntarte gratuitamente para que todos los miercoles te llegue nuestro boletín con contenidos exclusivos para profesionales.