En opinión de los medios de información financieros que Fisher Investments España sigue aparecen numerosos proverbios, pero algunos son invitados fijos en los titulares que leemos a lo largo del año. Uno de ellos es Vende en mayo y no vuelvas hasta el día de las carreras de caballos (se refiere a las carreras de St. Leger, que tienen lugar en el Reino Unido a mediados de septiembre). Sin embargo, algunos analistas que seguimos abogan por mantenerse fuera del mercado desde el 30 de abril hasta el 30 de octubre, es decir, hasta Halloween, ya que es el tramo de 6 meses consecutivos más débil del calendario. (i) Otro ejemplo es el efecto enero, según el cual si enero (o sus primeros cinco días) es positivo para los mercados, el resto del año seguirá la misma tendencia. Finalmente, el repunte de Papá Noel postula que la renta variable sube en diciembre (o en sus últimas cinco sesiones más las dos primeras de enero), por lo que es un momento oportuno para comprar.

Pero, en nuestra opinión, la trayectoria a largo plazo de la renta variable pone de relieve que estos proverbios son peligrosos. Examinemos, por ejemplo, Vende en mayo. ¿Realmente les conviene a los inversores estar fuera del mercado en mayo? La figura 1 muestra la rentabilidad mensual con dividendos del índice S&P 500 (integrado por acciones estadounidenses) desde 1926, es decir, desde que existen datos fiables.

Fuente: Finaeon, Inc., a 14/4/2025. Rentabilidad con dividendos del S&P 500, valores mensuales (media), en USD, del 31/12/1925 al 31/3/2025. Las fluctuaciones entre el dólar y el euro pueden influir en el rendimiento de una inversión al alza o a la baja.

Sí, mayo es el tercer peor mes en promedio. Pero esa rentabilidad media sigue siendo positiva, y las bolsas han subido el 64,6 % de las veces en mayo desde 1926. (ii) Por lo tanto, los inversores que evitan sistemáticamente la renta variable en mayo tienen más probabilidades de perderse importantes subidas, en detrimento del éxito de la inversión a largo plazo, en opinión de Fisher Investments España.

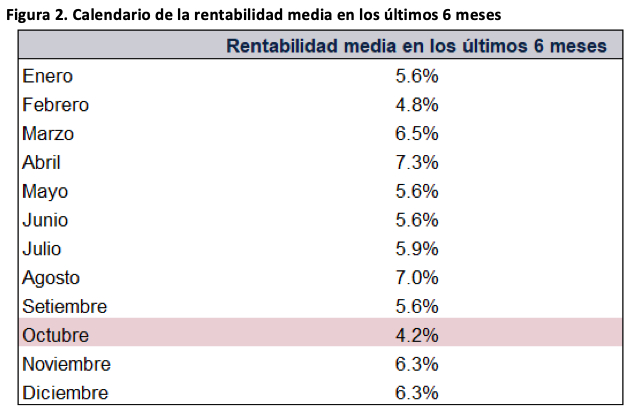

Además, la rentabilidad de verano, que el proverbio completo aconseja evitar a los inversores, también ha sido sólida a lo largo de la historia de los mercados, como puede observarse en la figura 2, en la que se muestra la rentabilidad en períodos de 6 meses consecutivos para reflejar el intervalo completo aconsejado por el proverbio Vende en mayo.

Fuente: Finaeon, Inc., a 14/4/2025. Rentabilidad con dividendos del S&P 500, media de los últimos 6 meses (en USD), del 31/12/1925 al 31/3/2025. Las fluctuaciones entre el dólar y el euro pueden influir en el rendimiento de una inversión al alza o a la baja.

Como puede observarse, incluso la rentabilidad más débil del calendario ha sido positiva. Y con frecuencia es así: la renta variable subió el 72,4 % de las veces durante este período. (iii) Por supuesto, eso implica que cayó un 27,6 % del tiempo, por lo que habrá tramos en los que el proverbio Vende en mayo parezca funcionar. Pero, a menos que tengamos una bola de cristal, no hay forma de saber si este es el año en el que hay que vender en mayo. A nuestro juicio, el éxito en la inversión se basa en probabilidades, no en posibilidades, y actuar en función de los cambios en el calendario equivale a adivinar. El inversor que se aparta del mercado puede perderse la rentabilidad que necesita para lograr sus objetivos a largo plazo.

De cualquier modo, no creemos que la renta variable siga patrones estacionales. Aunque estas ideas se basan en tendencias del pasado, los análisis de la historia del mercado llevados a cabo por Fisher Investments España para formar su opinión muestran que los resultados pasados no predicen los futuros. Si los rendimientos pasados determinaran los resultados futuros, las acciones se moverían en la misma dirección a perpetuidad, y décadas de datos de mercado lo desmienten. (iv)

También observamos que los mercados descuentan las previsiones que más se repiten, incluidos los proverbios, lo que reduce el poder predictivo de la estacionalidad. En opinión de Fisher Investments España, tras analizar la historia bursátil, los mercados descuentan eficientemente la información ampliamente conocida, por lo que, aunque los proverbios relativos a la estacionalidad funcionaran, los mercados los incorporarían a los precios de las acciones casi de inmediato, mucho antes de que la mayoría de los inversores pudieran actuar al respecto.

Piénselo bien: si el repunte de Papá Noel funcionara, los inversores probablemente intentarían anticiparse y comprarían acciones en noviembre. Luego, en octubre. Harían subir los precios mucho antes de diciembre, adelantando esos rendimientos y dejando, en sentido figurado, un bache en diciembre.

Los dichos estacionales pueden sonar divertidos, pero en opinión de Fisher Investments España, los datos a largo plazo y los fundamentales del mercado los desmienten en gran medida. Seguirlos puede incluso significar perderse subidas importantes, un error de calado, especialmente si se repite. Por lo tanto, creemos que los inversores no deben guiarse por ellos a la hora de tomar cualquier decisión sobre su cartera.

No se pierda las últimas noticias y perspectivas de los mercados de Fisher Investments España:

Fisher Investments España es el nombre comercial utilizado por la sucursal en España de Fisher Investments Ireland Limited, (“Fisher Investments España”). Fisher Investments Ireland Limited es una sociedad de responsabilidad limitada constituida en Irlanda que opera bajo la denominación de Fisher Investments Europe (""Fisher Investments Europe""). Fisher Investments Ireland Limited y su nombre comercial, Fisher Investments Europe, están inscritos en el Registro Mercantil de Irlanda con los números 623847 y 629724. Fisher Investments Europe está regulada por el Banco Central de Irlanda. El domicilio social de Fisher Investments Europe es 2 George’s Dock, 1st Floor, Dublin 1, D01 H2T6 Ireland. Fisher Investments Europe externaliza parcialmente diversos aspectos de las funciones cotidianas de asesoramiento de inversión, gestión de carteras y operaciones bursátiles a sus filiales.

El presente documento recoge la opinión general de Fisher Investments Europe y no debe ser considerado como un servicio de asesoramiento personalizado en materia de inversiones o fiscal ni un reflejo de la rentabilidad de sus clientes. No se garantiza que Fisher Investments Europe siga sosteniendo estas opiniones, las cuales pueden cambiar en cualquier momento a la luz de nuevos datos, análisis o consideraciones. La información que figura en el presente documento no pretende ser una recomendación o un pronóstico de las condiciones del mercado. En su lugar, tiene por objeto esclarecer los aspectos tratados. Los mercados actuales y futuros pueden diferir ampliamente de los que se describen en este documento. Asimismo, no se garantiza la exactitud de ninguna de las hipótesis empleadas en los ejemplos contenidos en el presente documento

[i] Fuente: Finaeon, Inc., a 14/4/2025. Rentabilidad con dividendos del S&P 500, media de los últimos 6 meses (en USD), del 31/12/1925 al 31/3/2025. En este caso, utilizamos el índice S&P 500 estadounidense debido a su prolongado historial de datos fiables. Las fluctuaciones entre el dólar y el euro pueden influir en el rendimiento de una inversión al alza o a la baja.

[ii] Fuente: Finaeon, Inc., a 14/4/2025. Rentabilidad con dividendos del S&P 500, valores mensuales (media), en USD, del 31/12/1925 al 31/3/2025. Las fluctuaciones entre el dólar y el euro pueden influir en el rendimiento de una inversión al alza o a la baja.

[iii] Véase la nota i.

[iv] ibid.