Nadie se fía de la situación actual en los mercados financieros. Las palabras cautela y precaución presiden los cambios de signo que hemos visto en los últimos días en Wall Street, mientras la Fed se define con ese 'wait and see' tradicional de los mercados y una clara premisa: moverán ficha de uno u otro signo, bien seguir manteniendo o bajar, en función de los acontecimientos. Para ello Jerome Powell, como todos nosotros se encomienda a una Casa Blanca, donde se negocian cuasi en secreto los aranceles que traen de cabeza al mercado.

De hecho, desde Morgan Stanley, destacan que el tema de los aranceles ha dejado de lado los tipos y a la Reserva Federal y que sigue siendo el tema fundamental en el que se fijan los inversores a la hora de acudir o no al mercado.

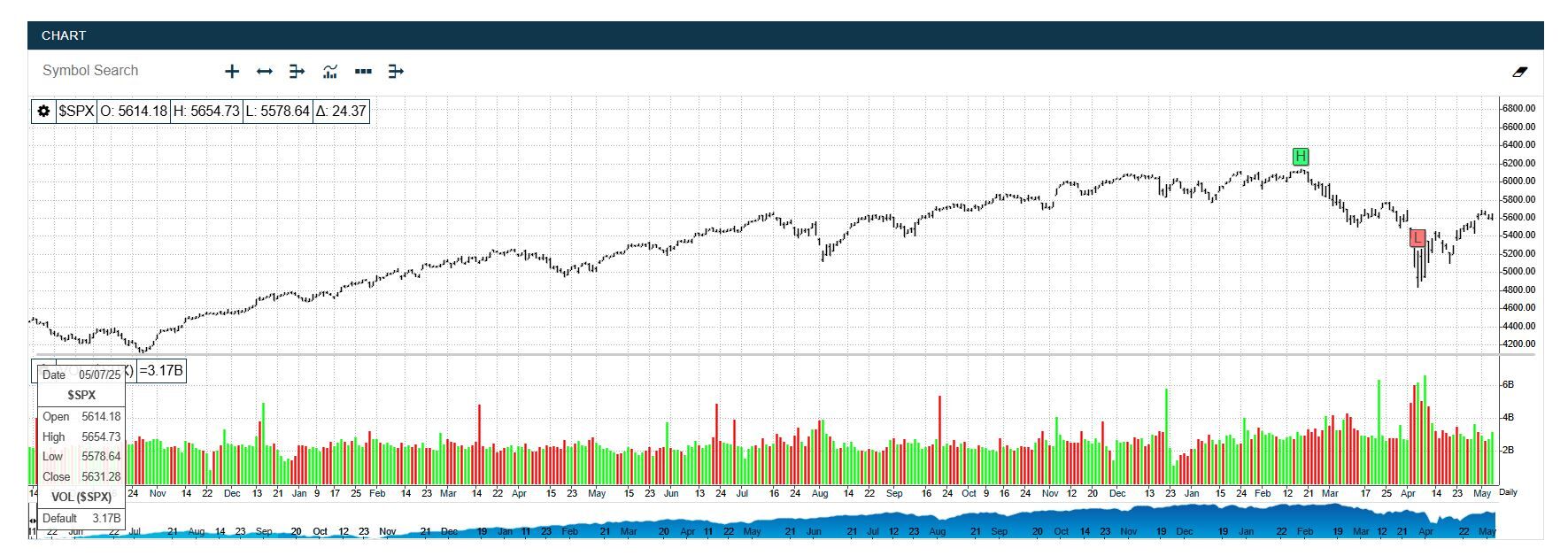

A favor del mercado visualizan a los indicadores desde UBS. Hablamos de la mejora que ven a medio plazo desde la firma suiza con la vista puesta en la volatilidad. La moderación arancelaria, señalan, los futuros recortes de tipos y el crecimiento estructural avalan su tesis de subida en Wall Street. su escenario base en este momento es que, a final de año, el S&P 500 alcance los 5.800 puntos, como destaca su director de renta variable estadounidense, David Lefkowitz.

Y en esa potencial mejora, podría cobrar fuerza un sector venido a menos, según Bank of America. Hablamos de la energía a la que sobrepondera a pesar de sus caídas del 6% en lo que va de año ante el recorte de los precios del crudo.

Destacan desde la entidad sobre todo su política de dividendos, sobre todo porque la remuneración de los ejecutivos de estas compañías está vinculada a la rentabilidad en efectivo, no a los objetivos de producción, y los dividendos se han vuelto sagrados. El rendimiento del flujo de caja libre del sector también está muy por encima de la media, con un 6%

Lectura positiva para la situación desde Deutsche Bank. Su estratega macro, Henry Allen, destaca que la situación actual recuerda mucho a la del verano pasado, con turbulencias en los mercados y deterioro de los datos macro, mientras pensaban claramente en recesión y en recortes de la Fed de 50pb.

Sin embargo, pronto se vio que las cifras eran mejores, con datos no contractivos y Wall Street se recuperó rápidamente. Y considera que esa subida posterior a las pérdidas que surgieron desde el anuncio de Trump del 2 de abril sugiere que es probable que se eviten las condiciones financieras más estrictas que pueden surgen en respuesta a los aranceles.

En contra funcionan dos datos fundamentales de consumo. Por un lado, los niveles de máximos desde 2023 del índice de calor de vehículos usados Manheim de Cox Automotive que se eleva casi un 5% el pasado mes, hasta los 208,2 puntos. Y aunque los aranceles no afectan a este mercado, sí lo hace en reflejo de los nuevos, su producción y demanda.

Por el otro, el gasto con tarjetas en el mes de abril. Desde JPMorgan destacan que a pesar del aumento interanual se ralentiza frente a marzo, presumiblemente, por la caída del precio de la gasolina. Ya desde Citi, señalan que entre febrero y abril el gasto con dinero de plástico ha caído. Y para Barclays, abril ha sido claramente débil en la comparativa frente a años anteriores, en el sector de las compras de lujo a través de tarjeta, el menor desde 2023, en concreto.

Barclays también es de lo que ven con pesimismo la evolución futura del mercado, en especial por la volatilidad intrínseca que se puede convertir en estructural.

Christian Keller, jefe de investigación económica de la entidad británica afirma que "las señales de posibles acuerdos comerciales han impulsado la confianza del mercado, mientras que los datos económicos altamente distorsionados no ofrecen mucha orientación". Pero indica además que, a pesar de ello, el panorama global podría no ser tan benigno como indican los mercados.

Desde Wolfe Research consideran que con una aumento de casi el 17% para el S&P 500 desde los mínimos de principios de abril, podrían aparecen señales de sobrecompra en Wall Street.