La primera mitad de 2025 está siendo espectacular para el IBEX 35. A pesar de todo el ruido en los mercados por la guerra comercial de Trump, el selectivo madrileño acumula una revalorización de más de un 20%. Un comportamiento que ha favorecido algo que nunca había ocurrido en la historia de la Bolsa española; tres compañías del índice -Inditex, Banco Santander e Iberdrola- superan a la vez una capitalización bursátil de 100.000 millones de euros.

Inditex es la compañía del IBEX 35 con mayor capitalización bursátil, situándose su valor en Bolsa por encima de los 150.000 millones de euros. Sin embargo, lo cierto es que no pasa por su mejor momento en el parqué: los títulos acumulan una caída de un 14,2% desde que el 5 de diciembre del año pasado tocaron unos máximos de 56,34 euros. La buena noticia es que los títulos suben un 14,7% desde sus más recientes mínimos de las últimas 52 semanas, fijados en 42,10 euros desde el pasado 7 de abril.

De cara al futuro, de media los analistas dan al valor una recomendación de ‘comprar’, según los datos recopilados por Reuters. El precio objetivo medio escala hasta los 52,18 euros que está un 7,90% por encima de la cotización actual.

Supera también los 100.000 millones de euros de capitalización bursátil Banco Santander, que ya había logrado este hito hace una década. La entidad que preside Ana Botín vale actualmente en el mercado 105.370 millones tras haber acumulado sus acciones una espectacular subida del 82,8% desde sus mínimos de agosto del año pasado (3,80 euros) que le han aupado a máximos rozando los 7 euros.

Pero esta fuerte subida parece haber sido más brusca de lo anticipado por los analistas. Según los datos de Reuters, si bien la recomendación mayoritaria es de ‘comprar’, el precio objetivo medio, de 7,03 euros, está apenas un 1,15% por encima de los niveles actuales.

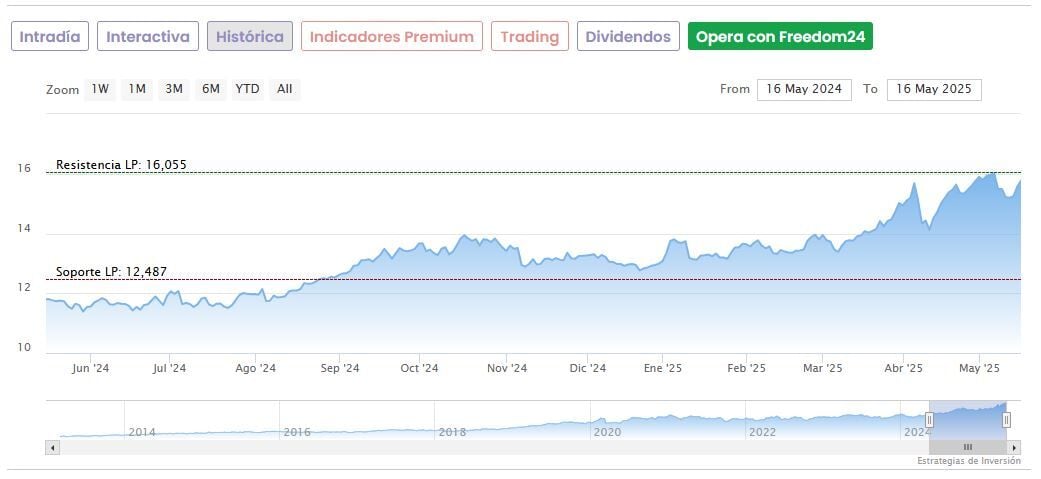

Completa el trío de ases del IBEX 35 Iberdrola, con una capitalización bursátil de 101.310 millones de euros. Las acciones de la eléctrica presidida por Ignacio Galán llegaron a tocar unos máximos de 16,055 euros el pasado 7 de mayo, pero desde entonces han perdido algo de fuelle (-2,21%). No obstante, suben todavía un 36,5% desde el 23 de julio del año pasado, cuando tocaron un mínimo de 11,502 euros.

Los analistas son prudentes de cara a su futuro, con una recomendación de ‘mantener’ y un precio objetivo de 15,27 euros que está por debajo de su actual cotización.

Potenciales muy elevados

¿Y cómo les va a las cenicientas del Ibex? Frente a las elevadas capitalizaciones de Inditex, Banco Santander, el valor del índice que menos vale actualmente en Bolsa es Solaria, con apenas 828 millones de euros. Le siguen a cierta distancia Acerinox, que vale 2.635 millones de euros y Laboratorios Rovi, que presenta una capitalización bursátil de 2.680 millones de euros.

Solaria ha sufrido mucho en Bolsa en el último año, con una caída del 48,34% desde sus máximos de junio del año pasado, aunque ha logrado rebotar un 7,5% en el último mes, utilizando de referencia los 6,088 euros del 7 de abril, que son su punto más bajo en las últimas 52 semanas.

Tras este castigo, los analistas fundamentales dan un potencial alcista de un 68,45% al valor, hasta un precio objetivo medio situado en 11,03 euros. La recomendación mayoritaria es de ‘mantener’, según Reuters.

También un potencial muy elevado presenta Laboratorios Rovi, de nada menos que un 49,17% hasta un precio objetivo medio de 77,72 euros, con una recomendación de consenso de ‘comprar’.

Las acciones de la farmacéutica han logrado rebotar un 14,46% desde sus mínimos del 9 de abril (45,52 euros), si bien todavía caen un 45% desde el punto más alto de los últimos 12 meses, fijado en 94,80 euros desde mayo del año pasado.

Por último, Acerinox acumula una fuerte subida de un 28% desde la jornada del 7 de abril, cuando tocó sus mínimos en 8,30 euros. No obstante, se encuentra un 11,1% por debajo de sus máximos de principios de marzo, cuando tocó los 11,96 euros.

Los analistas esperan que mantenga su escalada más allá de esta cota, con una recomendación mayoritaria de ‘comprar’ y un precio objetivo medio de 13,33 euros que supone un potencial alcista del 25,40% frente a los niveles actuales.

Descubre los valores más alcistas de nuestra cartera tendencial de Estrategias de Inversión Premium